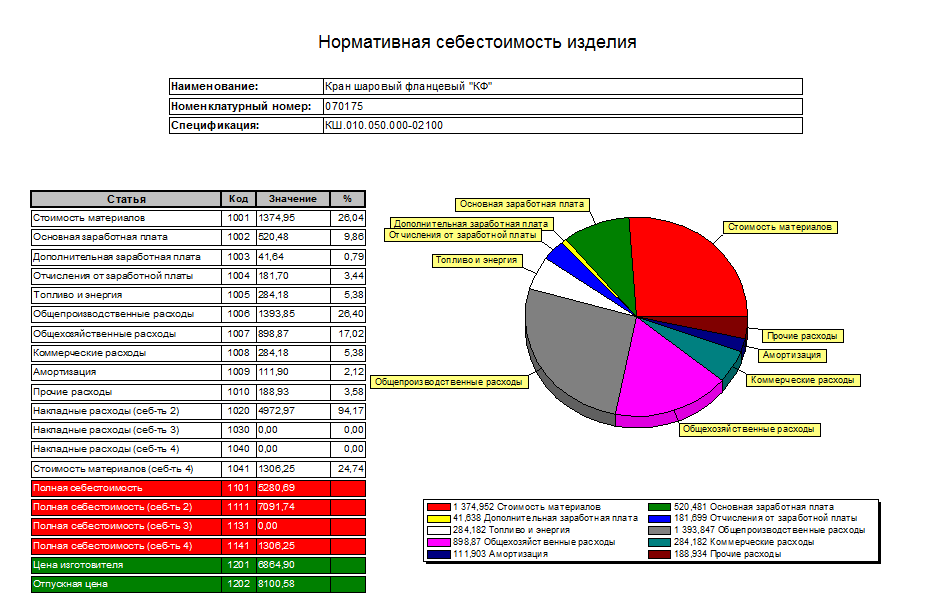

Помимо расчета плановой себестоимости в системе существует несколько различных расчетов фактической себестоимости произведенной продукции. Приведем некоторые из них.

- Расчет фактической стоимости производственного заказа, с пропорциональным распределением согласно выбранной базе (трудоемкость, плановая себестоимость) между изделиями заказа

При данном расчете осуществляется сбор затрат непосредственно по заказу (суммируются все строки сменных заданий, привязанных к заказу а также складские документы), после чего фактические затраты на заказ распределяются между его позициями пропорционально плановой (нормативной) себестоимости или трудоемкости. Минусами такого подхода является то, что для того, чтобы посчитать себестоимость изделия заказа необходимо ждать, чтобы заказ был сдан целиком (при этом, срок исполнения заказа целиком может занимать несколько месяцев), а так же то, что при таком распределении брак какого либо одного изделия заказа распределится между всеми изделиями.

- Расчет фактической себестоимости каждого изделия сданного на склад отдельно.

Расчет осуществляется за предшествующий период, когда собраны все соответствующие накладные расходы (как правило, расчет осуществляется в первых числах месяца, следующего за рассматриваемым).

Согласно данному алгоритму, накладные расходы распределяются не между сданными за данный период на склад изделиями, а между выполненными (согласно сменным заданиям) работами пропорционально фактической трудоемкости. После распределения накладных расходов между работами, осуществляется сбор фактической себестоимости (по структуре сменных заданий) для каждого сданного на склад за указанный период изделия. При этом в случае, когда изделие изготавливалось несколько месяцев, в его фактическую себестоимость «лягут» работы с накладными расходами разных периодов. Проверить все ли затраты легли в структуру изделий заказа можно с помощью аналитической формы «Нераспределенные строки» (это строки, которые не легли в себестоимость ни одного изделия). По отгруженным на сторону заказам нераспределенных строк быть не должно. Данный подход более сложен, но лишен минусов первого алгоритма — себестоимость получаем независимо от того, сдан ли заказ целиком, а брак ложится на ту номенклатуру, где был выявлен. Посчитанная фактическая себестоимость продукции автоматически проставляется в товарные документы (и хранится в них как цена партии)